Les banques centrales pourraient voir d’un bon oeil la disparition de la monnaie physique. Un grand nombre d’entre elles, en Europe et en Suisse, ont introduit des taux d’intérêt négatifs pour relancer la machine économique ou lutter contre la déflation. Or elles pourraient être tentées d’en faire davantage puisque l’activité reste anémique. Sauf qu’« elles sont terrorisées à l’idée que les banques commerciales répercutent les taux négatifs sur leurs clients privés et que ceux-ci décident de vider leurs comptes et garder leur épargne en liquide », explique Charles Wyplosz, professeur d’économie à l’Institut des hautes études internationales et du développement. Mais si le cash disparaît, ce problème s’efface !

Et si on abolissait le cash ?

https://www.letemps.ch/economie/2016/09/08/on-abolissait-cash

Publié jeudi 8 septembre 2016 à 17h57

Par Mathilde Farine

Les espèces sont largement utilisées pour des opérations illégales, avance un économiste américain de renom, Kenneth Rogoff. Les faire disparaître résoudrait ce problème, de même que les difficultés actuelles des banques centrales

Dans une société où le numérique envahit tous les domaines au quotidien, un bastion résiste : le cash. Selon un sondage récent de MasterCard, les espèces restent le moyen de paiement dans près de 85% des transactions des consommateurs autour du globe. Environ 14000 milliards de dollars passent régulièrement de main en main. Il n’y a même jamais eu autant de monnaie en circulation : les Etats-Unis ont atteint le niveau record de 1400 milliards de dollars, soit une moyenne de 4200 dollars par Américain, la plupart du temps en grosses coupures.

Et pourtant, ce ne sont pas les alternatives qui manquent : cartes de débit et de crédit, dont un nombre croissant est équipé de la fonction de paiement sans contact, et, de plus en plus, des applications de paiement mobile, développées aux quatre coins du monde. Ce, alors que les réglementations rendent toujours plus compliquée et coûteuse la détention de liquide. La Banque centrale européenne (BCE) souhaite également retirer les billets de 500 euros, une façon de pousser les consommateurs à se tourner vers des paiements électroniques pour des achats conséquents.

L’utilisation de ces technologies toujours plus efficaces, bon marché et sécurisées augmente. Dans les pays développés, mais aussi dans les marchés émergents. Des chercheurs ont avancé qu’en Chine, plus des deux tiers des paiements du commerce en ligne se faisaient encore en cash en 2009. Sept ans plus tard, la proportion s’est renversée, sous l’effet de la multiplication des smartphones et des porte-monnaies électroniques. Ce qui est vrai pour la Chine l’est aussi dans de nombreux pays d’Afrique où les paiements mobiles se multiplient.

Fin des billets de 100 dollars ?

Le cash reste cependant roi, et pour des raisons simples, selon Kenneth Rogoff : « Une large part nourrit l’évasion fiscale, la corruption, le terrorisme, le trafic de drogue ou d’êtres humains, et le reste se trouve dans l’économie souterraine, encore massive dans le monde entier. » Ce professeur de Harvard, ancien chef économiste du Fonds monétaire international, connu pour son immense travail sur les dettes publiques, vedette parmi les économistes, prône depuis quelques années l’éradication du cash. Jeudi, il publiait un livre, The Curse of Cash (La malédiction du cash, Princeton University Press) pour faire avancer ce débat et détailler sa vision d’une société où les portemonnaies auraient quasiment disparu.

Depuis quelques mois, le débat a pris. D’autres économistes de renom ont soutenu Kenneth Rogoff, notamment Larry Summers, ancien président d’Harvard et secrétaire au Trésor américain entre 1999 et 2001. Ce conseiller de Barack Obama a écrit plusieurs articles, même s’il se limite à défendre l’abolition des billets de 100 dollars, jugeant les petites coupures moins problématiques.

Banques centrales terrifiées

Mais surtout, si le sujet occupe les économistes, c’est que d’autres y trouvent un intérêt particulier, au-delà de l’utilisation douteuse du cash. Les banques centrales pourraient voir d’un bon oeil la disparition de la monnaie physique. Un grand nombre d’entre elles, en Europe et en Suisse, ont introduit des taux d’intérêt négatifs pour relancer la machine économique ou lutter contre la déflation. Or elles pourraient être tentées d’en faire davantage puisque l’activité reste anémique. Sauf qu’« elles sont terrorisées à l’idée que les banques commerciales répercutent les taux négatifs sur leurs clients privés et que ceux-ci décident de vider leurs comptes et garder leur épargne en liquide », explique Charles Wyplosz, professeur d’économie à l’Institut des hautes études internationales et du développement. Mais si le cash disparaît, ce problème s’efface aussi, poursuit-il. C’est un argument qu’utilise d’ailleurs Kenneth Rogoff, persuadé que cela redonnerait la latitude nécessaire aux grands argentiers pour remettre leur économie sur les rails de la croissance.

Interdits bancaires

Le fait que des personnes puissent se retrouver marginalisées n’inquiète pas. « Le nombre de personnes n’ayant pas de compte bancaire est extrêmement faible », avance Charles Wyplosz. Quant aux interdits bancaires, « on peut imaginer un service public, qui permette à tous d’avoir un compte sans autorisation de découvert. »

Même Kenneth Rogoff, le plus grand pourfendeur des espèces sonnantes et trébuchantes, n’est pas complètement radical : « Dans un futur proche, je propose une société avec moins de cash, pas une société sans cash ». C’est-à-dire que les petites coupures resteraient en circulation pour une période indéfinie. « Cela permettrait d’évacuer certaines inquiétudes », explique-t-il. Notamment celles sur les coupures de courant (qui bloqueraient les transactions). Cela permettrait de garder le côté pratique pour des achats à petite échelle, juge-t-il aussi. A plus long terme, il suggère de remplacer le papier qui resterait par des pièces particulièrement lourdes et compliquées à transporter et à stocker en grande quantité.

Des outils peut-être anachroniques, mais qui répondrait à un point qui froissera peut-être davantage les Européens que les Américains. Pouvoir payer en espèces, c’est garder la confidentialité sur quelques transactions.

En Suède, la société sans cash existe pratiquement déjà

Théorique la société sans cash ? Pas en Suède, affirme un professeur du KTH Royal Institute of Technology de Stockholm. Ce dernier a mené une étude fin 2015, démontrant que le pays pourrait devenir le premier à voir le cash disparaître. Ironie de l’histoire, c’est justement dans ce pays que les premières coupures en papiers ont été imprimées, en 1661.

Application à succès

« Le cash est encore un important moyen de paiement dans de nombreux pays, mais cela ne s’applique plus à la Suède, où l’utilisation de la monnaie physique est faible et diminue rapidement », affirme ainsi Niklas Arvidsson. Selon des données de la banque centrale suédoise à fin 2014, les montants en circulation ont diminué à 80 milliards de couronnes suédoises (l’équivalent de 9,6 milliards de francs), contre 106 milliards six ans plus tôt. Soit 2% du PIB suédois, alors que la moyenne dans la zone euro est de 9,7% et qu’il représente encore 10% en Suisse (67,4 milliards de francs).

Une évolution qui s’explique par le succès d’une application développée par des banques suédoises et danoises, Swish, pour les transactions entre particuliers. Elle comptait 4 millions d’utilisateurs en février dernier, sur près de 10 millions d’habitants. Mais ce n’est pas la seule explication : Niklas Arvidsson met en avant une infrastructure technologique particulièrement avancée, un attachement relativement faible à la monnaie papier et la faillite d’un transporteur de fonds qui a semé le doute sur la sécurité du cash, notamment. Et pour mieux faire avancer la cause : les vendeurs peuvent refuser que les clients paient en cash. Selon la banque centrale, les paiements en liquide représentaient plus que 2% de la valeur de tous les paiements en 2015.

La Suisse ne manque pas de fournisseurs de cartes de crédit, d’applications pour les transactions entre particuliers ou de paiement, mais le cash reste très présent. Selon un sondage cette semaine de Cashless, qui représente les émetteurs de cartes de crédit, 23% des Suisses seraient prêts à abandonner définitivement les espèces. Reste que, selon les statistiques de la BNS, les coupures en circulation n’ont jamais cessé de croître et, en proportion du PIB, elles augmentent même à nouveau depuis 2008, en raison de la crise et des taux bas.

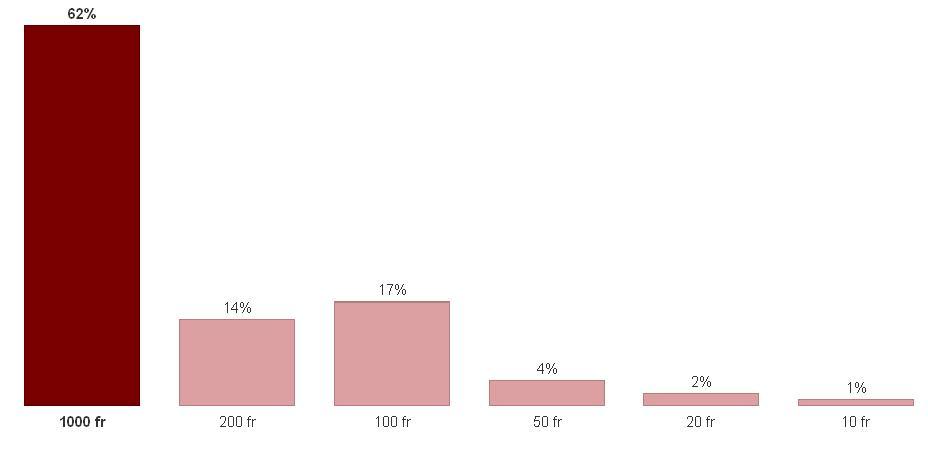

La fortune suisse concentrée dans les billets de 1000 francs

Des billets sous le matelas ? Les banques y pensent aussi

Il faudrait 298 camions pour stocker tous les euros en circulation. Ou près d’un million de valises. Ou 22984 lits doubles pour les cacher en dessous. Soit 2075 milliards d’euros (dont 1100 en circulation dans l’économie et 988 stockées dans les banques ou l’équivalent de 2266 milliards de francs). Pourquoi le Financial Times s’est mis à faire ces calculs ? Car il n’y a pas que les clients privés qui (re)-commencent à envisager le dessous de leur matelas comme une place privilégiée pour garder leurs économies : nombre de banques se demandent s’il vaut mieux continuer de payer des taux d’intérêt négatifs à la Banque centrale européenne – ils sont à -0,4% pour les dépôts depuis mars – ou si le moment est venu de réfléchir à des stratégies pour les éviter.

Fin des billets de 500 euros

« Les banques préfèrent garder leur cash dans certains cas, mais en pratique, à part le mettre dans des coffres, ce n’est pas si simple à réaliser. La décision de la BCE d’éliminer les grosses coupures (500 euros) procède d’ailleurs de cette logique, puisqu’elle rend plus compliquée et plus chère la détention de cash », explique François Savary, responsable des investissements à la société de gestion Prime Partners à Genève. Alors que la « taxe » de la BCE aurait déjà coûté de 2,8 milliards d’euros aux banques, certains banquiers et assureurs ont commencé à faire leurs calculs. Voire à passer à l’acte : le groupe de réassurance allemand Munich Re prétendait il y a quelques semaines avoir pu garder à l’abri des sommes équivalentes à quelques dizaines de millions d’euros en liquide à des « coûts gérables », expliquait son patron en mars dernier. Selon le Spiegel, plusieurs caisses d’épargnes allemandes y pensent aussi depuis plusieurs mois.

En Suisse, la question est d’autant plus d’actualité que les taux sont encore plus bas, à -0,75%. Soit, à peu près le coût de l’assurance que les banques devraient payer si elles décidaient de stocker des liquidités, selon un banquier cité par le FT. D’où peut-être une limite pour la Banque nationale suisse à ses taux négatifs.