Un article du « Siècle Digital » qui se veut de « vulgarisation » sur le sujet des MNBC nous permet, avec quelques annotations et références à d’autres docs en pièces jointes, de faire le point sur la tournure du projet qui se dessine de plus en plus visiblement autour des différentes MNBC et sur leur tendance à « s’unifier », contrairement aux maigres forces de résistance populaire, en un seul projet mondialiste s’abattant inexorablement sur ce qui reste de nos libertés conquises au fil des luttes des siècles passés.

Luniterre

***********

Les passages les plus remarquables soulignés en rouge…

[NDTML…. En bleu, mes observations !]

**********************

"MNBC : tout comprendre de la monnaie numérique de demain

Aujourd’hui, les yeux des plus avertis sont rivés sur le nouveau yuan numérique, une Monnaie Numérique de Banque Centrale que la Chine teste depuis mai 2020 dans quatre de ses villes majeures. Pendant ce même mois de mai, la Banque de France lançait un appel à candidature afin de tester et expérimenter le concept de monnaie numérique. Comment s’explique cet intérêt ? Quels enjeux recouvre les monnaies numériques ? Et d’abord, c’est quoi exactement, une MNBC ?

Par Clémence Maquet - @clemencemaquet

Publié le 2 novembre 2020 à 11h03 - Mis à jour le 2 septembre 2022 à 10h46

Dans un rapport de la Task Force sur l’Union Économique et Monétaire en 1997, le Parlement Européen évoquait déjà les monnaies numériques (MNBC). Elles y étaient perçues comme l’éventualité d’un futur proche où se démocratise l’utilisation des ordinateurs, et fruit d’une évolution tant technologique que sociétale. Depuis, le numérique s’est bel et bien imposé, et change sans cesse nos vies dans leur composition sociale, professionnelle, économique, politique ou encore judiciaire. Toutes les strates sont en jeu : nos organisations, nos communications, nos interactions, nos mouvements, et particulièrement nos affaires. Il n’y a qu’à voir comment les fintechs fleurissent, à l’image de Lydia, l’application de paiement mobile rassemblant déjà plus de 260 000 français. Il n’y a qu’à voir tout autant l’attractivité récente -dans l’histoire de l’économie- des cryptomonnaies, avec le développement d’applications mobiles de minage sans nécessiter de puissance énergétique comme Pi. Mais plus simplement, et plus anciennement, il n’y a qu’à réaliser comment PayPal a changé et pacifié le rapport à l’argent du citoyen lambda, lui garantissant sécurité et protection.

Les nouvelles méthodes de paiement sont attractives, et c’est particulièrement le cas des cryptomonnaies, dont les avantages et le design ont fait grimper l’intérêt depuis la création du bitcoin en 2008. En effet, en riposte au système bancaire défectueux mis en lumière lors de la crise des subprimes, Satoshi Nakamoto (un individu ou un groupe, on ne le sait toujours pas) avait présenté son cadre théorique de monnaie numérique dans « Bitcoin : un système de paiement électronique peer-to-peer » début 2009. C’était alors le début d’une ascension, pour le bitcoin et pour les cryptomonnaies qui naîtront après. Elles constituent une méthode alternative pour stocker de l’argent et effectuer des paiements, sans s’appuyer sur le système bancaire traditionnel et les contrôles gouvernementaux, et sont très populaires aujourd’hui. Pour preuve, ses utilisateurs ont augmenté de 94% au cours de l’année 2018, et on estime que 6,7% de la population française en détiendrait, tandis que 15% serait intéressée par l’idée. Partant de ces constatations, partout dans le monde, des startups se spécialisent dans les monnaies numériques privées, à l’image de Ledger qui est parvenue à se hisser en haut du classement des meilleurs portefeuilles pour cryptomonnaies.

En allant plus loin, on peut même faire remonter l’origine des MNBC à cette même crise financière en 2008 qui a eu pour conséquences une digitalisation des transactions et une baisse du rôle du cash. La crise a en effet grandement changé le rapport de la population mondiale aux banques et à l’argent : globalement, la confiance dans le système bancaire (et précisément les banques privée) a dès lors chuté. L’émission d’une telle monnaie serait l’occasion d’explorer une alternative redonnant un peu plus de pouvoir au secteur publique.

Ce qui est sûr aujourd’hui, c’est que c’est bien grâce à tous les progrès et innovations qu’ont permis les cryptomonnaies que les MNBC peuvent aujourd’hui être envisagées, et c’est exactement en réaction aux succès de ces devises privées décentralisées qu’elles le sont activement. Plus précisément, elles s’opposent à la menace que Facebook a fait planer sur les gouvernements lorsqu’il a annoncé le développement de sa cryptomonnaie la Libra [https://siecledigital.fr/2019/06/18/libra-cryptomonnaie-facebook/], en 2019. Cette annonce a résonné tel un coup de théâtre pour les nations dans lesquelles Facebook concerne une part importante de la population. Les Échos titre alors “Libra : une menace pour la souveraineté monétaire et la confidentialité ?” [https://www.lesechos.fr/idees-debats/cercle/libra-une-menace-pour-la-souverainete-monetaire-et-la-confidentialite-1126555] et les politiques de nombreux pays expriment leurs craintes [https://siecledigital.fr/2019/09/13/libra-la-cryptomonnaie-de-facebook-sera-bloquee-par-la-france/] , face à un Mark Zuckerberg déterminé à transcender les banques centrales. Il déclare alors : « Parce que nous sommes une entreprise qui a réussi et qui est suffisamment grande, nous sommes désormais capables de construire des systèmes sans précédent… plus sophistiqués que ce dont beaucoup de gouvernements disposent ». Même si le projet a ensuite connu des échecs, avec le retrait de nombreux partenaires privés, [ https://siecledigital.fr/2019/10/02/libra-visa-et-mastercard-quittent-le-navire/ ]

l’idée qu’une entreprise privée puisse contrôler les flux monétaires et alors concurrencer le rôle de la banque centrale n’a pas plu aux États.

[NDTML…Et encore beaucoup moins, logiquement, aux Banques Centrales indépendantes des Etats, comme la Fed (USA), ou la BCE, en Europe ! En réalité la lutte pour la suprématie mondiale à l’intérieur du système mondialisé de domination de classe porte, à travers le contrôle de la création monétaire, sur le contrôle des ressources naturelles et de l’appareil productif, qui en dépend. Avec l’exemple de la Libra on voit bien que cette lutte oppose les principales Banques Centrales aux monopoles genre GAFAM, même s’ils sont interdépendants, dans le même panier de crabes mondialisé.]

Témoins d’une économie de plus en plus numérique et changeante ainsi que de l’essor de ces monnaies privées, les Banques Centrales des États du monde s’embarquent alors dans des recherches sur de potentielles monnaies numériques, mais publiques. Afin de répondre aux menaces de la montée en puissance des devises privées digitales, de nombreux gouvernements redoublent d’efforts pour créer une monnaie numérique, dans sa version la plus centralisée et la plus souveraine.

C’est dans ce contexte de course à la digitalisation et à l’innovation que prend racine la MNBC. Cet acronyme obscure désigne en fait les Monnaies Numériques de Banque Centrale. Vous trouverez également l’acronyme CBDC pour Central Bank Digital Currency, et croiserez parfois MDBC pour Monnaie Numérique de Banque Centrale. Ces dernières sont des monnaies qui, comme leur nom l’indique, sont à la fois digitales et émises par la Banque Centrale, comme la monnaie fiduciaire (les pièces et billets) que l’on utilise couramment. Leurs formes hybrides entre cryptomonnaie et monnaie souveraine en fait un sujet intéressant, et une source d’interrogation infinie : quels pourraient être les effets de leur mise en place sur la stabilité monétaire et financière ? Quels enjeux relèvent-elles au niveau de leur contrôle et sécurisation ? Pourraient-elles vraiment fonctionner auprès des populations, et sous quelle forme ? Autant de questions en suspens sur lesquelles travaillent en ce moment même de nombreux acteurs, institutions comme partenaires commerciaux.

Que sont les MNBC ?

Une technologie au design sophistiqué

Imaginez une pièce de monnaie, dont la valeur serait représentée par un code crypté au moyen d’un algorithme, à la place de son matériau. Comme votre pièce de monnaie matérielle, la pièce codée serait issue de la banque, qui aurait décidé de sa valeur. Comme la monnaie traditionnelle, on pourrait utiliser cette pièce numérique n’importe où, de manière sécurisée et instantanée (grâce à une blockchain, ou non), à l’aide d’un dispositif tel qu’un smartphone ou une carte bancaire. Une MNBC n’est en fait qu’une représentation virtuelle de la monnaie fiduciaire qui elle est matérielle, mais sans quelques-unes de ses caractéristiques, notamment l’anonymat.

Les MNBC seront de deux natures : de détail, ou de gros. Celles de gros seraient réservées aux intermédiaires financiers seuls (les banques), tandis que celles de détail serait adressées aux particuliers (aux entreprises, aux ménages). Les États pourraient ainsi choisir de développer un de ces deux types de devise, les deux, tout comme ils pourraient n’en développer finalement aucun.

Une transformation de la création monétaire

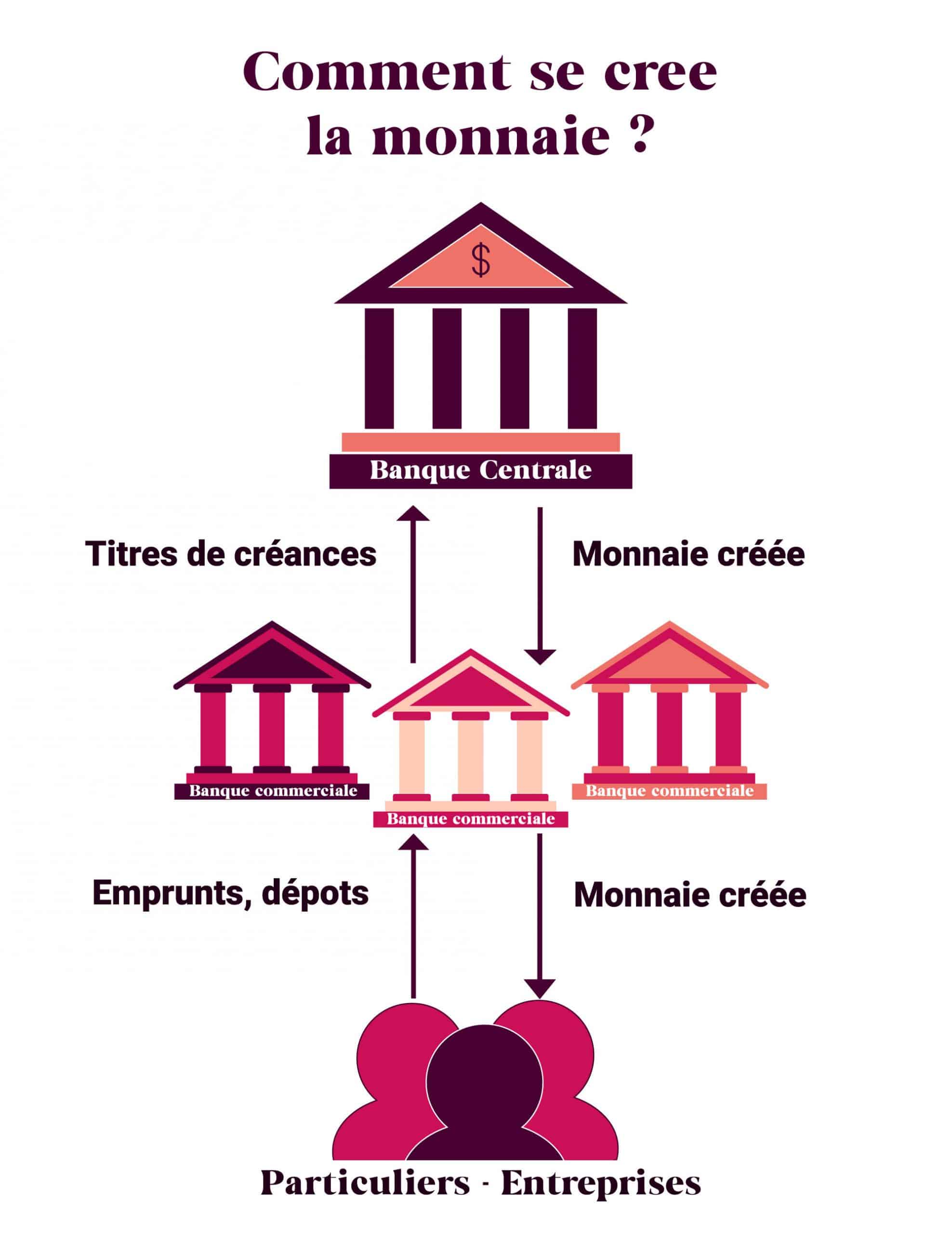

Pour tenter au mieux d’expliquer quel serait l’impact, les modalités et les conséquences de la mise en place d’un système financier basé sur les monnaies numériques de banque centrale, concentrons-nous sur l’éventualité du développement des deux types de MNBC. Dans une telle éventualité, le rôle des banques commerciales pourrait être modifié, de même que celui des banques centrales. En effet, en généralisant la monnaie numérique et cryptographique directement émises par les banques centrales, la MNBC transformerait le système bancaire actuellement en vigueur.

Pour être le plus clair possible, aujourd’hui, le système bancaire est construit en hiérarchie d’acteurs. La banque centrale de chaque pays, autorisée dans le cas de l’Europe par la BCE dans sa création de monnaie, échange aux banques commerciales privées des titres de créances contre la création de monnaie (de gros). Cette monnaie est cette fois-ci vouée à l’usage privé (de détail) : c’est celle que vous pourriez recevoir sur votre compte si vous empruntiez à votre banque. Entre cet emprunt et sa source, il y a donc un intermédiaire : la banque commerciale (Crédit Agricole, Crédit Mutuel, BNP Paribas, etc.).

[NDTML….Sur le rôle spécifique et l’interaction de deux MNBC, voir le doc essentiel de la BdF sur le sujet :

Dont ce passage remarquable, entre autres :

« Une MNBC de gros pourrait être déterminante pour améliorer l’efficacité des paiements transfrontières. Nous savons tous que de nombreux obstacles et frictions entravent leur efficacité en termes de coûts, de délais, de transparence et d’accessibilité. Les expérimentations montrent qu’effectuer des paiements interbancaires en utilisant la DLT pourrait optimiser les actions de réconciliation et les coûts du reporting pour les intermédiaires et améliorer les flux d’information. En particulier, cela ouvre la voie à des « dispositifs multi-MNBC », constitués par des MNBC interopérables dans différentes juridictions, qui refléteraient l’approche actuelle utilisée pour interconnecter des systèmes de paiement traditionnels – à savoir le modèle de correspondance bancaire – en l’adaptant à la technologie sur laquelle repose la MNBC. Les trois dispositifs identifiés par la BRI [ NDTML > Banque des Règlements Internationaux, la Banque Centrales des Banques Centrales] proposent différents niveaux s’agissant des cadres d’accessibilité et du degré d’interopérabilité afin d’atténuer les frictions transfrontières et entre différentes devises : le premier offre une compatibilité entre des systèmes de MNBC, le deuxième l’interconnexion de systèmes multi-MNBC et le troisième l’intégration de plusieurs MNBC dans un système de MNBC à monnaie unique. La Banque de France expérimente actuellement ces trois dispositifs, en s’appuyant sur un pilote réussi de mise en œuvre de l’interopérabilité entre blockchains. Mais l’interopérabilité nécessite également une coopération internationale : s’engager à adopter des normes techniques communes, restructurer les cadres juridiques et de politique publique, atténuer les conséquences macrofinancières sur le système monétaire international et les flux de capitaux mondiaux. »]

https://siecledigital.fr/wp-content/uploads/2020/10/Banque-centrale-2-scaled.jpg

{kind=link}

Graphique : Clémence Maquet / Siècle Digital

Aujourd’hui, le mode de fonctionnement des banques est relativement nouveau : la majorité de l’argent utilisé est créé par la banque commerciale, sous la forme électronique de dépôts. Dans l’économie d’aujourd’hui, la monnaie est ainsi essentiellement scripturale (électronique ou dématérialisée) et la création monétaire est largement faite par les banques privées, par l’émission de crédits.

[NDTML….En réalité, la « création monétaire par le crédit des banques commerciales privées » est donc elle-même devenue une fiction depuis que leurs politiques de crédits sont directement pilotées et sponsorisées par les Banques Centrales :

« En veux-tu, en voilà…! En ce beau jour du 18 Juin 2020, 1300 Milliards d’€uros ont été distribués au guichet de la BCE… ! »

https://mai68.org/spip2/spip.php?article6386 ]

Lorsqu’un crédit est accordé à quelqu’un, sa banque crée l’argent par un simple jeu d’écriture dans un livre comptable. "On utilise peu le cash, lui émis par la Banque Centrale, donc argent publique”, explique à Siècle Digital Lorenzo Pecchi, Professeur à l’Université de Rome Tor Vergata où il enseigne la Pensée Européenne et l’Économie Internationale.“Au contraire, on utilise de plus en plus l’argent privé, émis des banques privées. Donc dans un système dans lequel l’argent deviendrait entièrement de l’argent publique comme celui des MNBC, cela voudrait aussi dire que le gouvernement aurait l’entier monopole sur l’argent.

[NDTML…. L’auteure, ici, entretien le mythe de l’indépendance de l’Etat, alors que ce sont, et depuis longtemps les Banques Centrales qui sont indépendantes des Etats, surtout en Occident, et il faut donc ici remplacer « le gouvernement » par « la Banque Centrale » !!! ]

Cela pourrait ne pas être accepté par les règles déjà en place, notamment par l’Union Européenne qui favorise la compétition. Mais ce sont des situations extrêmes, qui peuvent être résolues facilement par un design intelligent. Tant que la Banque Centrale maintient une limite à la quantité totale de MNBC, il n’y aura aucun effet sur les banques, car ce sera juste une digitalisation du cash, une substitution.

[NDTML….A moins d’être faussement naïf et complaisant, comme l’auteure de l’article, il est évident que les Banques Centrales ayant en main cet outil de pouvoir absolu sur les choses et sur les êtres ne vont pas s’en priver par « humanisme » et « bonté d’âme » !!!]

Aujourd’hui, l’argent c’est le cash, et les dépôts. Le privé et le publique. Votre carte de crédit sert juste d’outil pour transférer l’argent, car les gens n’ont pas assez confiance les uns en les autres" poursuit-il.

Mais alors, qu’est-ce que cela changerait, en pratique ? Lorenzo Pecchi y rétorque que “pendant la crise, on a parlé de monnaie hélicoptère. Qu’est-ce que cela signifie ? Aujourd’hui, quand la banque centrale veut augmenter l’émission de monnaie, elle peut aller sur le marché ouvert (dit open market) des transactions et vendre aux banques des titres publics qui leur permettent d’obtenir de la monnaie centrale. Si on met en place cette MNBC et que les gens ont des comptes à la banque centrale, celle ci pourra augmenter l’argent circulant dans l’économie. Ca serait un nouvel instrument de création monétaire.”

[ NDTML….Ici, une « erreur » grossière, pour ne pas dire une contre-vérité énorme, de la part de ce Pr Pecchi, et au sujet de laquelle on pourrait s’interroger !!!

Il est pourant évident, pas « secret » du tout et même archi-connu, surtout depuis 2008 et le fameux « Quantitative Easing », que la création monétaire banco-centralisée se fait essentiellement par le RACHAT, par les Banques Centrales, des titres de la dette publique des Etats, sur les dits « marchés secondaires », où les banques commerciales et d’affaires revendent les titres de dette souvent presque aussitôt après leur achat auprès des Etats… !!!

Idem pour une partie des titres de la dette privée, du reste, dans la mesure des plans décidés par les Banques Centrales.]

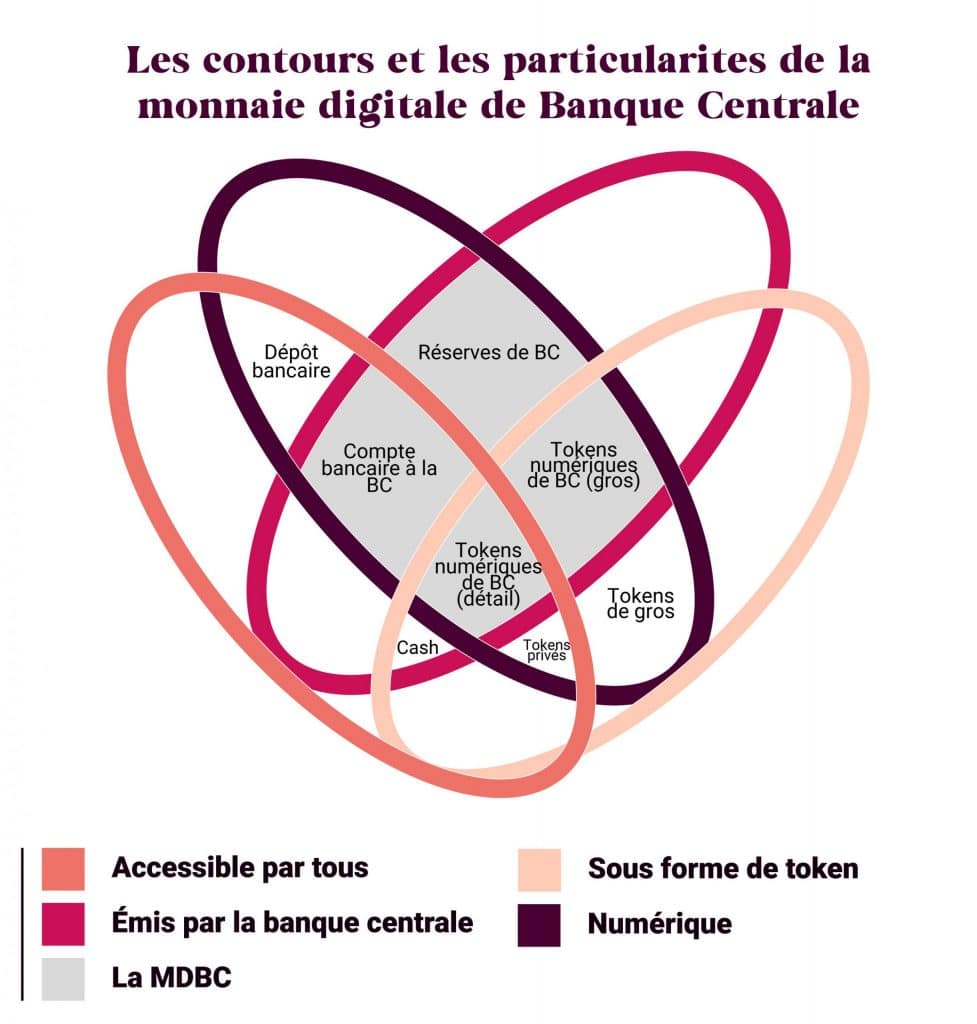

Avec la mise en place d’une MNBC, les particuliers pourraient en effet disposer directement d’un compte à la banque centrale (c’est l’une des options discutées), qui récupérerait largement le rôle de création monétaire, rôle qui fut délégué aux banques commerciales au cours du 20e siècle.

[NDTML….CQFD !!!]

https://siecledigital.fr/wp-content/uploads/2020/10/Digital-scaled-977x1024.jpg

{kind=link}

Graphique : Clémence Maquet / Siècle Digital. Source : Banque des Règlements Internationaux

On pourrait ainsi concevoir la monnaie numérique comme une valeur monétaire qui, au lieu d’être matérialisée et matérialisable en monnaie fiduciaire (pièces, billets), serait stockée numériquement, dans une application, sur une carte, sur un registre central ou un compte relié à la banque centrale qui l’a émise.

Est envisagée également l’option où le compte serait géré par une banque commerciale, qui conserverait alors son rôle d’intermédiaire classique. “Il y a à ce jour un débat actif sur la forme à adopter pour les MNBC. L’une des options est celle du compte courant directement hébergé par la Banque Centrale. On parlerait alors d’un ledger centralisé, qui s’oppose au ledger distribué (Distributed Ledger Technology, DLT) utilisé par exemple par le bitcoin. Chaque individu aurait un compte à la Banque Centrale, et cette monnaie numérique serait un nouveau modèle de paiement pour transférer de l’argent d’un compte à un autre. C’est assez simple. Mais ça a des impacts sur la vie privée et la confidentialité, puisque bien sur, la Banque Centrale a accès à un tas d’informations, et pourrait les utiliser”

[NDTML….On ne peut être plus clair !!!]

…résume le professeur d’économie. “Une autre option valable et examinée est celle de la tokenisation de cette monnaie numérique de banque centrale, un peu similaire au bitcoin ou ce que l’on échange, ce sont des bits.

[NDTML…. Cela ne change rien au problème comme nous l’explique le « sous-grouverneur » Beau :

Il y a ensuite la question des utilisateurs de cette monnaie : qui peut l’utiliser, les familles, les entreprises, les institutions ? On doit choisir entre détail et gros. En Europe, jusqu’ici, j’ai pu comprendre que ce sera les deux" ajoute rapidement notre expert.

[NDTML….Effectivement, voir le « sous-grouverneur » Beau, également !]

MNBC : une révolution, vraiment ?

Un doute pourrait subsister. Parlons-nous vraiment d’une révolution, lorsque l’on parle de MNBC ? La réponse pencherait vers le non, puisque l’on constate déjà un déclin du cash et une augmentation des paiement par carte, ce qui n’est autre que de la monnaie stockée numériquement. “Dans tous les cas, la MNBC, ce n’est rien d’exceptionnel. Cette technologie était déjà existante, et la technologie en générale est elle aussi présente partout. On utilise déjà les paiement digitaux, dans le sens où de nombreuses transactions sont faites avec une carte de crédit, une carte de débit, même pour des petits montants. Allant chercher votre journal, vous pouvez payez par carte. La généralisation des systèmes POS (point of sale) chez les vendeurs enregistrant sur un logiciel ou un cloud les transactions financières rend cela plus facile. L’Europe veut juste entrer sur ce marché, pour une multitude de raisons” précise Lorenzo Pecchi.

Une MNBC permettrait seulement d’échanger l’argent directement entre le payeur et le bénéficiaire, de manière sécurisée, et sans intermédiaire bancaire (qui ne centraliserait que l’émission et la tenue des comptes) si on choisit l’option du compte à la banque centrale. À noter que la suppression totale des intermédiaires n’est pas une caractéristique nécessaire. La MNBC chinoise délègue la monnaie émise à la Banque Centrale aux banques commerciales, qui s’occupent des portefeuilles électronique de leurs clients. Toutefois, c’est bien la Banque Centrale qui émet la monnaie et en a le contrôle et la surveillance.

[NDTML…. Ici, on voit bien que l’auteure se moque du monde et que le rôle futur des « banques commerciales », s’il en reste, ne sera plus que celui d’une « devanture », d’un « trompe-l’œil », destiné à maintenir l’illusion d’une liberté de « choix du service », un ersatz de libéralisme, déjà mort depuis longtemps, en réalité, et qui disparaît sous nos yeux, pour peu que nous voulions réellement y voir clair, avec l’agonie des derniers vestiges du capitalisme « classique » !]

Délégué ou non, l’argent et les transactions sont attendus plus rapides, voire instantanés, et disponibles en continue. On peut dire, pour faire simple, que la majeure partie de l’argent émis par les banques centrales est en fait déjà numérique, mais pas appelé MNBC, sans utilisation de la blockchain, et sujet aux contraintes de l’intermédiation et des règlements interbancaires.

Quel rôle de la blockchain pour les MNBC ?

Comme l’argent liquide, la MNBC garantirait un relatif anonymat, et comme les cryptomonnaies, elle recourerait -potentiellement- à la blockchain et aux CLT (Centralized ledger technologies). Là encore, libre au pays de dessiner sa MNBC (et c’est en cela qu’il est difficile d’expliquer exactement quel serait son design).

La Chine, par exemple, dans le modèle qu’elle expérimente depuis mai 2020, n’inclut pas la technologie blockchain. La Lituanie en revanche, qui a lancé en juillet 2020 sa monnaie numérique, le LBCOIN, utilise la blockchain NEM.

D’après la définition, en France, de l’Office parlementaire d’évaluation des choix scientifiques et technologiques (OPECST), ce que l’on appelle blockchains (ou chaînes de blocs) désigne des technologies de stockage et de transmission d’informations, permettant la constitution de registres répliqués et distribués (distributed ledgers), ou centralisés (centralised ledgers). La blockchain fonctionne originellement sans organe central de contrôle, et ses blocs sont sécurisés grâce à la cryptographie, structurés par des liens les uns aux autres, à intervalles de temps réguliers. Chaque bloc de cette chaine est une transaction effectuée, enregistrée, et datée. Chaque transaction est vérifiable et à jamais contrôlable par les utilisateurs, et est ainsi ajoutée et liée au bloc qui l’a précède, d’où le nom blockchain.

Cependant, bien que pouvant potentiellement utiliser la blockchain, une MNBC n’est pas à classifier comme cryptomonnaie, tant elle comporte des différences avec cette dernière.

Avec une cryptomonnaie comme le bitcoin ou l’Ether, tout le monde peut être à la fois à l’origine de transactions, d’échanges et être un nœud du réseau. Ces monnaies sont basées sur ce qu’on appelle des blockchains ouvertes (permissionless), peu nombreuses aujourd’hui. Elles sont en effet le support essentiel des cryptomonnaies et utilisées à des fins de transaction.

À la différence des blockchains privées, la MNBC serait entièrement contrôlée par la banque qui l’émet, et userait ainsi de blockchains “permissionnées”, qui fonctionnent en général par preuve d’autorité, autorité localisée dans la banque centrale même.

[NDTML….On nepeut être plus clair !!!]

Qu’est-ce qu’une blockchain permissionnée ? Ce terme désigne simplement le degré de restriction imposé à la technologie, pouvant permettre aux usagers ou non de créer de nouveaux blocs et d’accéder aux contenus de ceux-ci. Dans le cas d’une permissionnée, ou “semi-ouverte”, les blocs sont visibles par tous (mode lecture activé), mais pas modifiables, au sens de la validation de ceux-ci, par tous (mode écriture désactivé). Ces blockchains remettent un cran de centralisation par rapport à celles dites “ouvertes” puisque seuls les nœuds autorisés peuvent les modifier.

Quel rapport entre MNBC et cryptomonnaies ?

L’idée des cryptomonnaies en elle-même est la suivante : au moyen de la cryptographie, elle propose un système d’échange peer-to-peer hébergé par un réseau informatique décentralisé, qui inclut l’agent économique (tout citoyen) dans le processus de création et de transaction. En mai 2019, on enregistrait 2 500 monnaies cryptographiques en circulation dans le monde. C’est démocratique, rapide, et accessible économiquement grâce aux frais de transfert presque nuls. Par dessus tout, cela obéit à un principe de transparence, principe au nom duquel sont souvent attaquées les entités bancaires et financières, fonctionnant elles-même sur des pratiques et règles obscures. Au contraire, et on le sait bien aujourd’hui : avec les cryptomonnaies, pas d’intermédiaires (pouvant être des banques, des fintechs comme Lydia, ou des dépositaires).

Cependant, ces dernières ont encore bien trop de défauts pour être massivement adoptées, et surtout pour être reconnues comme monnaies par les entités bancaires. Comment faire confiance à une monnaie dont la valeur peut doubler en quelques heures et être divisée par 3 le lendemain ? Le prix d’une cryptomonnaie peut varier en effet de 10-20% à 100-200% en une seule journée.

Dans l’état actuel des choses, le but initial des cryptomonnaies n’est pas atteint : transformer l’argent, et notre rapport à lui. Dans la forme décentralisée qu’elles empruntent, les cryptomonnaies pourraient n’arriver à leurs fins qu’au prix de longues années, de réformes de fond, ou d’un inespérable tournant brutal de la finance et du secteur bancaire. Elles sont souvent appelées “révolution” … et c’est précisément ce dont elles ont besoin pour prospérer. Innovantes, ambitieuses … elles sont surtout utopiques et instables.

Pour pallier à ce dernier défaut ont été créés les stablecoins. Ces dernières sont des cryptomonnaies imaginées afin de réduire le taux d’instabilité de leur valeur et d’éviter la spéculation en étant adossées à un panier de réserves. Elles sont en effet indexées (ou “backed” en anglais) sur la valeur d’entités sans corrélation au sens statistique, autrement dit dont l’influence réciproque de leurs mouvements est nul. Par exemple : si le prix du bitcoin est à 2000 dollars et que l’on décide d’échanger une unité contre un stablecoin adossé au dollar même, on obtiendra 2 000 unités du stablecoin en question. Si le cours du bitcoin monte, descend et même dégringole, nos unités en stablecoin ne changerons pas de valeur.

Ces stablecoins peuvent être de deux nature : indexées sur un bien comme des tokens, ou indexées sur une monnaie fiduciaire. Une troisième nature de stablecoin existe également, plus difficile et risquée à mettre en place, l’indexant sur une cryptomonnaie même.

On pourrait croire là notre problème réglé : finalement, les monnaies numériques ne seraient pas si hasardeuses, et l’on n’aurait plus à se soucier de la potentielle chute de la valeur de notre argent durant la nuit. Or, il existe de nombreux problèmes avec les stablecoins, qu’il serait bien impétueux d’essayer de détailler ici. En tentant de maintenir une valeur spécifique, elles contredisent parfois leur objectif fondamental de stabilité. Comme l’explique Dan Raykhman, fondateur de Fungible Network : “La valeur de toute ressource du marché change en fonction de la demande. Si la volatilité ou l’inflation augmente et que l’on se retrouve avec une stabilité fragile, la demande de ressources stables augmente, tandis que lorsque cette volatilité diminue, la demande de ressources stables diminue”.

Ce jeu d’équilibriste est ce qui régule nos marchés, et détermine les forces du système financier mondial. Cibler un prix spécifique est l’une des raisons qui composent l’instabilité des stablecoins adossé sur des biens, bien qu’ils aient été créés précisément en vue du contraire. Ceux indexés sur une monnaie fiduciaire -comme Tether, sur le dollar- n’ont pas ce problème, mais en ont bien d’autres, comme la transparence sur la détention des dollars américains qui soutient Tether, pour des raisons législatives et de régulation.

En clair, les stablecoins, comme les cryptomonnaies, ont quelques limites dans la mise en place pratique de leur théorie, et ne s’emboitent que difficilement dans l’appareil étatique. Toutefois, elles restent intéressantes et de plus en plus créées et utilisées. D’après une étude de l’Université de Cambridge, le nombre de détenteurs de cryptomonnaies dans le monde a augmenté de 189% de plus au premier trimestre 2020 par rapport à 2019. On compte aujourd’hui 191 millions de comptes ouverts sur les plateformes d’échange de cryptomonnaies, et c’est sans compter les portefeuilles numériques ou physiques privés.

Par conséquent, les cryptomonnaies se font de plus en plus menaçantes pour certains États. En effet, selon le gouverneur de la Banque Centrale du Costa Rica, Rodrigo Cubero, les monnaies virtuelles privées adossées aux monnaies traditionnelles pourraient potentiellement menacer la souveraineté monétaire des États, et se substituer aux monnaies nationales, comme le yuan, [https://siecledigital.fr/2020/04/21/la-chine-commence-a-tester-sa-monnaie-numerique/] ou transnationales, comme l’euro numérique [https://siecledigital.fr/2020/10/22/mnbc-euro-numerique/] . Elles menacent ainsi le concept de souveraineté monétaire de l’État.

[NDTML….On en revient, en réalité, au fait que la lutte entre cryptomonnaies et MNBC est une lutte principale entre les Banques Centrales mondialistes d’envergure transnationales, que l’on peut désigner comme la « Bande des cinq », Fed, BoE, PBoC, BCE, BoJ, d’une part, et monopoles financiers et technologiques GAFAM d’autre part, comme on le voit avec l’histoire de la « Libra-Facebook ». Ce qui n’exclut évidemment pas les luttes secondaires entre monopoles, d’une part, et les luttes d’influence entre Banques Centrales, d’autre part !]

Une course mondiale

La concurrence effrénée

Malgré ses récents progrès, la Chine n’est pas le seul pays à actuellement travailler sur les MNBC. En effet, c’est la Lituanie qui a été le premier pays d’Europe à lancer sa devise numérique. Elle permet d’échanger des tokens soit sur la blockchain privée de la Banque de Lituanie, soit sur la blockchain publique NEM. Une approche innovante qui prend la recherche d’un angle original : au lieu de prospections théoriques et d’expérimentations à petite échelle, le pays veut récolter des données réelles, et prendre le pouls de sa population dans son usage des monnaies numériques.

De plus, les réactions du son concurrent explicit de la Chine, les États Unis, ne se sont pas faites attendre, face aux progrès du yuan chinois. Le 9 octobre 2020, la Réserve fédérale américaine (FED) a expliqué à quoi pourrait ressembler une monnaie numérique pour rattraper les projets « pionniers » de la Chine, ou ceux développés par des entreprises privées comme la Libra de Facebook. Cependant, le pays ne se presse pas, et ne place pas ce projet parmis ses priorités.

Le Japon, la Corée du Sud, mais aussi les autres pays d’Europe se sont lancés dans la course à la monnaie numérique. Dès janvier 2018, le ministre de l’économie Bruno Le Maire avait confié à Jean-Pierre Landau, ancien de la Banque de France, une mission sur les cryptomonnaies. Aujourd’hui, cette même Banque de France est en pleine expérimentation, avec l’aide des huit partenaires sélectionnés en juillet 2020 (Accenture, Euroclear, HSBC, Iznes, LiquidShare, ProsperUS, Seba Bank, et Société Générale Forge). Récemment, la Société Générale a choisi la blockchain Tezos pour poursuivre son exploration du potentiel et de la faisabilité de l’émission et des règlements en monnaie numérique.

À l’image de la Chine ou de la France, la monnaie numérique représente le nouveau champ de bataille des pays technologiquement plus avancés, expression de la concurrence sur la scène mondiale. Le think tank dGen publiait en septembre 2020 un rapport décrivant les tendances géopolitiques des MNBC : il y est écrit que d’ici 2030, trois à cinq pays du monde pourraient développer leur propre monnaie numérique, remplaçant leurs devises nationales. Il souligne aussi les progrès réalisés par la Suède dans le développement de l’e-krona, qui s’inscrit dans son projet à long terme de suppression du cash.

Témoins des tentatives de décentralisation financière engrangées par les crypto-monnaies, des incessants nouveaux usages de la blockchain, et du récent intérêt des GAFA pour la monnaie numérique privée (notamment avec le développement de la Libra par Facebook), les États, se sentant menacés par les progrès liant finance et technologie, entendent bien asseoir leur souveraineté en développement de leurs propres monnaies numériques.

[NDTM….En réalité ils ne le font que sous l’égide et la coupe réglée par la « Bande des Cinq » !!!]

Vecteur d’émancipation et de développement pour l’Afrique ?

L’intérêt de la France pour ces monnaies numériques s’inscrit dans le contexte intense de l’annonce du remplacement du franc CFA par l’ECO dans un projet de loi adoptée le 20 mai 2020. Symbole du post-colonialisme français en UMOA (Union monétaire Ouest-africaine), le franc CFA est finalement abrogé dans cette nouvelle loi qui prévoit également la fin de l’obligation de dépôt de la moitié des réserves de change de la Banque Centrale des États d’Afrique de l’Ouest (BCEAO), et supprime la représentation française au sein des institutions dirigeantes de cette même BCEAO. “La monnaie numérique de banque centrale est un outil très efficace, et pourrait être utile pour certaines économies, où il y a un manque notable en termes d’outils et d’accès aux banques justement. Ces aspects n’ont pas grand chose à voir avec les raisons pour lesquelles les pays européens, entre autres, travaillent sur la MNBC, mais ce sont des considérations possibles” précise Lorenzo Pecchi.

On pourrait alors imaginer le devenir de l’Afrique si la France développait une MNBC pour son propre territoire. Le continent pourrait-il s’emparer de la technologie afin d’en faire son mode d’émancipation financier, et vecteur de développement ? Ou au contraire, sera t-il victime par ce biais des diverses influences externes, de la Chine notamment, qui tente d’obtenir la primauté sur sa MNBC, et de la France, dont la Banque Centrale espère concurrencer les projets d’expansion chinoise en Afrique dans ses projets vers la monnaie numérique ?

[NDTML….Le banco-centralisme est clairement une nouvelle forme de prise de contrôle des ressources naturelles de la planète, même si c’est dans une perspective monopoliste de la valeur d’usage, différente du colonialisme, mais encore plus destructrice, à terme, des sociétés autochtones traditionnelles locales.]

À la (re)conquête de la souveraineté

Au fil de l’histoire, du troc à la première monnaie fiduciaire, l’argent est progressivement devenu un outil de contrôle de l’État sur ses citoyens, tout autant qu’il a signifié l’appartenance à un groupe, une communauté, une nation, et s’est érigé en symbole politique et géographique. Les 17e et 18e siècles sont les hôtes de ce qui sera vu comme les premières formes de comptes en banque, avec la création de certificats de dépôts bancaires. Au 20e siècle, c’est la monnaie scripturale qui fait son entrée dans les banques et les villes, avec l’apparition du chèque, des transferts d’argent, des cartes à piste et à puce, le tout bientôt délégué aux banques privées de dépôt, seconde génération de la délégation par l’État de sa souveraineté monétaire après celle aux banques centrales au cours du 18e siècle. Au début des années 2000, la blockchain et la révolution qu’elle promet ouvrent la porte à autant d’innovations que de nouveaux défis. La création de cryptomonnaies fuse, à partir du bitcoin né en 2008.

[NDTML…Intéressante esquisse d’un « historique économique » de la société humaine, mais qui manque évidemment l’essentiel de son but ! A ce sujet, voir :

« Du village primitif au monopole banco-centraliste, cinq formes du capital et trois stades du capitalisme »

https://www.agoravox.fr/tribune-libre/article/du-village-primitif-au-monopole-241522 ]

D’après Claire Finkelstein, chercheuse à l’université de Pennsylvanie, la Libra, avant le changement de stratégie de Facebook, aurait pu remettre en question le pouvoir de l’État, par une distorsion de son rôle originel et une réduction de sa légitimité. En effet, les réseaux sociaux majeurs peuvent compter sur une communauté qui dépassent parfois la population de continents entiers. Dans le cas de Facebook, c’est 2,7 milliards d’utilisateurs en 2020 : un large panel de potentiels utilisateurs d’une jeune cryptomonnaie équivalent à deux fois la population de l’Afrique. On peut également évoquer Telegram et sa cryptomonnaie Gram, finalement abandonnée sous la pression des États-Unis.

Tant d’exemples de multinationales qui pourraient décidément influencer l’émission de monnaie, les fluctuations monétaires, et les décisions gouvernementales par leurs produits et outils numériques. On comprend là mieux l’enjeu qui anime les premières expérimentations de monnaie numérique de banque centrale par certains États : la souveraineté retrouvée, non seulement monétaire, mais également numérique.

[NDTML…. Déjà vu !!! >>> On en revient, en réalité, au fait que la lutte entre cryptomonnaies et MNBC est une lutte principale entre les Banques Centrales mondialistes d’envergure transnationales, que l’on peut désigner comme la « Bande des cinq », Fed, BoE, PBoC, BCE, BoJ, d’une part, et monopoles financiers et technologiques GAFAM d’autre part, comme on le voit avec l’histoire de la « Libra-Facebook ». Ce qui n’exclut évidemment pas les luttes secondaires entre monopoles, d’une part, et les luttes d’influence entre Banques Centrales, d’autre part !]

Il convient en effet de rappeler, à ce stade, que les technologies blockchain sur lesquelles reposeront majoritairement les MNBC ont été conçues à l’origine “au service d’une pensée anarcho-libertarienne visant à s’extraire du carcan étatique en faisant l’expérience d’une monnaie virtuelle sans banque centrale, sans tiers de confiance, dont la masse monétaire serait fixée par un mécanisme informatique conçu par des acteurs privés” comme on peut le lire dans un rapport d’information sur la blockchain des députés Mme Laure De la Raudière et M. Jean-Michel Mis.

Partant de ce constat, il serait légitime de se demander si la forme étatique saurait s’imposer sur un outil fondamentalement anti-étatique, et s’il convient même de le tenter. Face au défi numérique, qui est avant tout un défi de souveraineté, la place de l’État, mais aussi de l’Europe, est primordiale pour garantir sécurité et éthique : il s’agira de faire en sorte que cette place soit d’une juste mesure, et non omniprésente comme dans le modèle chinois.

[NDTML…A l’évidence, l’auteure ne saurait davantage prendre ses lecteurs pour des pigeons !]

Les MNBC sont au cœur d’un projet qui uni la Grande-Bretagne, le Japon, la Suède, et la Suisse, qui se sont réunis en janvier 2020 pour discuter de l’opportunité que représentent ce type de devises. Selon une étude récente de la BRI (Banque des Règlements Internationaux) en 2019, 80% des banques centrales étudiaient ou pourraient étudier sous peu un projet de digitalisation de la monnaie fiduciaire ou d’émission d’une monnaie purement digitale.

Des avantages, qui n’effacent pas les défis

Étant contrôlée par l’État, une question se pose alors : en quoi cela lui profite-t-il, exactement ? Au delà de l’aspect “reconquête d’une souveraineté essoufflée” évoquée plus haut, les pays pourraient bénéficier de nombreux avantages en optant pour une MNBC.

D’abord, utilisant une blockchain, la MNBC serait un moyen sécurisé, rapide, et sans intermédiaire, de transférer de l’argent, sans frais bancaires même si envoyé à l’autre bout du monde. Comme l’affirme Benoît Cœuré, responsable du pôle d’innovation de la BRI : « Les banques centrales du monde entier intensifient leurs efforts pour étudier les MNBC et, qu’il s’agisse de gros ou de détail, l’objectif est de créer des instruments de règlement sûrs et fiables pour effectuer des transactions dans l’économie numérique ».

[NDTML… « sans intermédiaire » pose la question, qui n’est donc pas abordée dans cet article, des « chambres de compensations » de toutes sortes, qui, de leur rôle traditionnel de simple règlement comptable sont devenues les « convoyeurs de fonds électroniques, et en ce sens « maîtres des tuyaux » en parallèle des Banques Centrales devenues « maîtres des planches à billets du crédit électronique ». Avec les MNBC le pouvoir déjà quasi-absolu des Banques Centrales peut techniquement également envisager de se passer complètement de la médiation des « chambres de compensation » !]

A ce sujet, voir le rôle de la principale chambre de compensation pour le règlement des titres financiers en €uros, c’est à dire la circulation de près de 90% de la masse monétaire en €uros, qui est contrôlée, en fait et en dépit du BREXIT, par la BOURSE DE LONDRES, le London Stock Exchange, qui la contrôle donc à travers ses sociétés LCH Ldt et LCH SA, sa filiale "française", qui a donc l’"honneur" de contrôler la circulation de près de 90% des €uros !!!]

http://ekladata.com/WVr_uQ9QqoMur_avHaHdMyrxGDQ/Infrastructures-de-marche-et-systemes-de-paiement-Traitement-des-titres-financiers.pdf

La promesse initiale du Ripple

C’était initialement le but du Ripple, une cryptomonnaie et blockchain, qui se voulait monnaie de compensation dans les règlements interbancaires. Pour clarifier le lexique : une monnaie de compensation est une monnaie qui sert à optimiser les paiements entre institutions bancaires. Par exemple, si une banque en France doit 2 000 euros à une banque au Brésil qui elle lui doit 4 000, le système de compensation permet de ne faire qu’un virement de 2 000 euros. La promesse de Ripple était, par le biais de leur blockchain et cryptomonnaie, de rendre moins coûteux et plus rapides les échanges interbancaires.

À terme, l’objectif était de remplacer le système SWIFT de règlements internationaux utilisé actuellement.

[NDTML…Ici l’auteure fait également une erreur assez grossière : SWIFT est effectivement un intermédiaire supplémentaire important dans les transactions internationales , mais pas une chambre de compensation, qui reste nécessaire à la finalisation sans risque excessif de la plupart des transactions autres que de gré à gré, qui comportent, quant à elles, le risque maximum.]

Ce protocole est à la fois lent et cher pour les acteurs l’utilisant, et évidemment moins sécurisé que Ripple dont le réseau de validation des transactions utilise des serveurs décentralisés. Ils sont pensés comme pouvant appartenir aux banques qui seraient les “validateurs” des échanges en ripple (XRP). Or, Ripple se voit globalement rejeté par les banques en tant que technologie utilisée seule, à cause de sa sécurité notamment. Pourtant Ripple comporte des atouts pour les MNBC : la Banque de France a en effet déclaré en avril que celui-ci comme l’Ethereum (une autre cryptomonnaie) pourraient servir à alimenter les devises numériques des banques centrales en constituant des blockchains secondaires sur lesquels la MNBC pourrait circuler et être utilisée.

L’enjeu de l’anonymat avec les MNBC

À la différence des cryptomonnaies comme Ripple et Ethereum, une MNBC pourrait être décrite comme plus sécurisée, en protégeant des dangers de la décentralisation et de l’anonymat absolu que les cryptomonnaies prônent, ouvrant la porte aux transactions illégales. En effet, nous évoquions plus haut le “relatif” anonymat des MNBC, qui pour des raisons évidentes de lutte contre la fraude fiscale et le financement d’activités illicites ne pourra pas être du même niveau que celui des cryptomonnaies, ou du cash. Cependant, certaines banques pourraient très bien opter pour une MNBC anonyme, tant il est de leurs prérogatives d’en décider ainsi.

[NDTML… Ici, bêtise ou duplicité de la part de l’auteure, pour nous faire avaler la couleuvre énorme des MNBC, mais dans la mesure où elle ne semble pas idiote, c’est plutôt nettement la duplicité qui s’impose, comme explication de ce genre de passage !]

C’est d’ailleurs cette confidentialité qui différencie une MNBC d’une monnaie numérique comme on peut en utiliser aujourd’hui, en payant avec notre téléphone. Grâce à la blockchain, on obtient une devise sécurisée et potentiellement anonymisable qui crée cependant une tension : sa nature décentralisée et confidentielle est difficile à marier avec un système financier centralisé. Il faudrait de la part des concepteurs de la MNBC une minutieuse délicatesse et un infini art de la nuance pour réfléchir aux traits de contour d’un système qui conservera les bénéfices de la blockchain sans entraver à la sécurité nationale, et même personnelle. Dans les possibilités les plus extrêmes, on peut penser à un scénario comme celui de la Chine, ou le gouvernement développe la MNBC dans un but implicite de contrôle et de surveillance de ses citoyens.

[NDTML…Déjà vu ci-dessus : on en conclut à nouveau que la duplicité de l’auteure est certainement encore plus énorme que sa bêtise !]

“Là encore, il y a un problème, qui peut mener à des conséquences selon le design. En affirmant que la MNBC veuille se substituer au cash, on pose un enjeu important, car les gens utilisent le cash notamment car c’est un moyen anonyme de payer, dans une société de plus en plus surveillée. Avec l’introduction de la MNBC, cet anonymat pourrait disparaître, alors on pourrait très bien voir un effet collatéral tel que l’augmentation de l’utilisation des cryptomonnaies. En voulant unifier le marché des monnaies numériques privées, les MNBC pourraient au contraire les stimuler. Aujourd’hui, la plupart des usages des cryptomonnaies sont spéculatifs, même si leur origine avait un usage politique, idéologique, car c’était un moyen de décentraliser complètement le système bancaire et les paiements. Paradoxalement donc, les cryptomonnaies pourraient émerger comme nouveau cash numérique, grâce à la mise en place des MNBC” ajoute à cela le professeur Pecchi.

[NDTML >>> vers l’interdiction des cryptos >>> déjà effective en Chine !]

Unifier en favorisant l’innovation

Au delà des dangers sécuritaires, l’utilisation de la blockchain représente l’ouverture et la promotion des innovations technologiques l’intégrant ou l’utilisant. La mise en place d’une telle infrastructure permettrait d’intégrer des fonctionnalités comme l’argent programmables et les “smart contracts” (un contrat automatisé dont les termes de l’accord entre l’acheteur et le vendeur sont écrits en lignes de codes), tout en laissant libres cours à de potentielles innovations pour améliorer le système. Ici, un autre danger -moindre- est celui du lexique actuel dont nous disposons en français, souvent trompeur traduit de l’anglais. Les « contrats intelligents », traduction de « smart contracts », sont confondant : on parle d’automatisation de processus, et non d’intelligence artificielle.

Dans le même temps, la mise en place de MNBC uniformiserait le monde des cryptomonnaies à l’échelle étatique ou transnationale, en créant une monnaie numérique unique, ne disqualifiant en aucun cas les moyens d’échange alternatifs, mais leur tenant une concurrence féroce.

[NDTML…. à l’évidence, le gagnant de cette course courue d’avance n’est pas à chercher ailleurs que du côté des Banques Centrales ! Leurs règles étant, dès le départ, celles de la course !]

Mathieu Quiniou, Chercheur à la Chaire UNESCO ITEN et avocat, écrit ainsi que “pour les États (ou les groupes d’États), le principal avantage lié à la création, avant leur généralisation, d’une MNBC, tient à l’intérêt d’un positionnement concurrentiel précoce sur le marché émergent des smart contracts et des écosystèmes de protocoles blockchains, qui sont en train de devenir le nerf de la guerre économico-numérique”.

Les MNBC, dans un contexte de crise sanitaire, économique, et sociale, iraient donc dans le sens de la résilience, proposant une réponse aux enjeux globaux, et garantissant l’accès à l’argent public. Toujours sur les avantages dont bénéficierait l’État avec la MNBC, le Professeur Pecchi ajoute qu’il y a “d’autres raisons de l’intérêt des gouvernements des pays du monde pour la monnaie numérique de banque centrale. On peut penser au fait que dans certaines sociétés, le cash est énormément utilisé pour des transactions illicites : drogues, prostitutions… En Italie par exemple, le gouvernement voudrait démotiver l’usage du cash, car il est l’outil principal du marché noir et de la mafia. Une autre raison encore est celle de la nécessité de réponse et de préparation de la part de l’Europe à une société qui se fait de plus en plus “cashless” (sans usage de l’argent liquide), et de faire concurrence aux crypto monnaies qui menace la souveraineté.”

Un possible vecteur d’instabilité et d’inégalités

Cependant, ce n’est pas sans oublier les limites de ces monnaies numériques, composées de dangers et de défis. Des dangers qui sont d’abords de nature financière, puisque la digitalisation de la monnaie pourrait mettre en péril la stabilité financière, offrant d’attractifs substituts au dépôt d’argent. La disponibilité des MNBC pourrait faciliter les courses bancaires, mais aussi priver structurellement les banques d’une importante source de financement et donc réduire leur capacité à fournir des crédits. Dans un rapport de février 2019, la Banque de Corée, depuis longtemps sceptique à l’égard des MNBC, s’est dite préoccupée par l’évolution de ces devises. En effet, l’institution avait grandement suggéré qu’une MNBC pourrait évincer les banques commerciales et les vider de leurs fonds, déstabilisant ainsi le système bancaire. “Si le cash disparaît, et c’est ce qu’on perçoit en pratique avec la montée des cryptomonnaies et son utilisation globale déclinant, il y aura une baisse de revenue certaine pour le gouvernement. Émettre des billets de banques veut dire émettre des instruments financiers qui paieront par leur taux d’intérêt. C’est une source de revenue pour le gouvernement, à presque aucun coût. Comme les gens utilisent de plus en plus leur téléphone via des applications, et des moyens alternatifs aux cash, c’est une perte pour le gouvernement” complète le Professeur Pecchi.

[NDTML…Dépouiller les banques commerciales et les Etats de leurs dernières prérogatives, c’est évidemment, au profit du pouvoir des Banques Centrales, la finalité inéluctable de l’évolution actuelle du système de domination de classe, et ici cela « effleure » en quelque sorte l’auteure de l’article, qui souhaite malgré tout aborder le problème sous tous ses « angles », et c’est là son mérite, même si c’est juste pour nous faire avaler la couleuvre MNBC sans paraître « éluder » les questions réellement importantes, ainsi néanmoins « noyées » habilement dans la masse de ses considérations contradictoires.]

La stabilité monétaire doit également être prise en compte. La disponibilité et l’accessibilité généralisées des MNBC pourraient exacerber la fuite des capitaux internationaux vers les MNBC refuge pendant les crises, et donc créer des situations d’instabilité monétaire. “Pour moi c’est une exagération. Quand vous avez une crise financière, les gens ne font pas confiance aux banques et veulent retirer leur argent en cash, c’est vrai. Si la banque centrale développe cette MNBC, sachant que la convertibilité est un des critères d’une monnaie, cela rendrait simple la conversion des dépôts en banque privée en monnaie numérique. Donc, ce processus de panique et de conversion dès qu’il y a une crise, pourrait aggraver l’instabilité. Là encore, selon moi, la solution est dans la limite, le plafond qui pourrait être fixé à la MNBC. Si on dit “on ne peut pas avoir plus de 5 000 euros dans son portefeuille digital”, ça règle la question. Tout dépend de comment on dessine la MNBC. Si c’est bien fait, pas de problème” nuance Lorenzo Pecchi.

[NDTML….Là, c’est donc ce Pecchi, abondamment cité par l’auteure, qui nous prend pour des idiots, citation qui est donc en « synergie persuasive » avec le même genre d’« idioties » de la part de l’auteure !]

Est également à évoquer le risque de pertes en cas d’accidents informatiques, ou d’attaques informatiques. En effet, un nouveau type de criminalité pourrait se développer, s’adaptant comme toujours aux contraintes. On peut penser alors à la difficulté que sera la mise en place de moyens efficaces pour les contrer.

De plus, lorsque l’on pense à un moyen de paiement entièrement digital, il est difficile de penser qu’il ne sera pas vite rattrapé par des réalités géographiques telles que la fracture numérique, et des réalités sociales, telles que l’illettrisme technologique et les inégalités liées à son accès. Ces dernières se sont faites particulièrement ressentir lors des débuts de l’épidémie de COVID-19. Dans une tribune datant du 13 mai 2020, le PDG de CapGemeni Paul Hermelin écrivait : “Le baromètre du numérique indiquait en décembre 2019 que 12% des Français n’ont pas Internet. Trois populations sont particulièrement concernées, les jeunes – pour des raisons financières – les personnes âgées – par manque d’intérêt, disent-ils –, et le monde rural – ce qui s’explique en partie par des questions de qualité du réseau et d’équipement, un Français sur deux vivant hors des grandes villes n’estimant pas sa connexion satisfaisante. Ce constat est valable en France comme à l’étranger.”

Dans la mise en place d’une monnaie numérique de banque centrale, ces réalités seront à prendre en compte de la part des décideurs : il s’agira de savoir accélérer et favoriser l’inclusion numérique afin d’éviter de créer un nouvel outil de fragmentation, dans un monde qui n’en a guère besoin.

À retenir…

Concept apparu dans les années 1990, les monnaies numériques se sont d’abord imposées aux monde sous la forme de cryptomonnaies, dont le chef de file reste le bitcoin. Créé en riposte à un système bancaire défectueux révélé par la crise de 2008, les innovations technologiques qu’il amène constituent une base pour les futures MNBC.

Celles-ci se placeront précisément comme réponse à l’ascension du pouvoir des cryptomonnaies, en matière de déstabilisation de l’État et de sa souveraineté monétaire. Les réactions suscitées par l’annonce de la Libra de Facebook l’ont bien prouvé. Partant de la volonté des compagnies privées de développer leur propres monnaies, les États du monde travaillent à la conception de monnaie numérique de banque centrale. Un concept loin d’être dénué de problématiques, tout autant qu’il représentent certains avantages.

La MNBC recouvre en effet des enjeux de toutes natures, et peut être un sujet de préoccupations pour une population de plus en plus fragmentée autour de la technologie. Accusée de pouvoir nuire à la stabilité monétaire, à la stabilité financière, et même de compromettre la confidentialité de ses utilisateurs, les contours de cette monnaie doivent être patiemment étudiés et recherchés.

La mise en place d’une MNBC pourrait changer bien des choses : de la création monétaire au système bancaire, en passant par les outils de contrôle et de surveillance dont dispose l’État, l’ordre et les relations diplomatiques pourraient s’en voir affectés, eux aussi.

Motivée par une reconquête de souveraineté numérique et monétaire -parfois à l’échelle mondiale-, la course à la monnaie numérique de Banque centrale est bien lancée, et n’attend plus que son gagnant. Il ne reste qu’à espérer que les décideurs dessinent une monnaie inclusive, efficace, sécurisée, et prenant en compte tous les facteurs de menace, pour faire des citoyens, eux aussi, les gagnants de ce pari digital.

[NDTML… Les « gagnants », avec la « Bande des Cinq », on les connaît déjà, même s’il n’ont pas forcément fini de « régler des comptes » entre eux ! Pour le reste, l’auteure tient absolument à prendre, et jusqu’au bout, ses lecteurs pour des imbéciles… Ce qui est inquiétant, c’est que ça paraît malheureusement fonctionner assez bien, et surtout, paradoxalement, du côté « gauche » de la société humaine !!!]

**********************************

MNBC : tout comprendre de la monnaie numérique de demain (siecledigital.fr)

https://siecledigital.fr/2020/11/02/mnbc-tout-savoir-monnaie-numerique/

*****************************************

*****************

POUR ALLER PLUS LOIN SUR LE BANCO-CENTRALISME >>>

Banco-centralisme : Le sens retrouvé du combat social en France

https://mai68.org/spip2/spip.php?article13007

Dette banco-centralisée : quand c’est fini, ça recommence…!

https://mai68.org/spip2/spip.php?article12347

http://cieldefrance.eklablog.com/dette-banco-centralisee-quand-c-est-fini-ca-recommence-a212959483

.

Face au banco-centralisme : pleurnicher, rêver, ou agir ? Que faire ???

https://mai68.org/spip2/spip.php?article12242

Pour info : un courtier US en métaux précieux nous explique de l’intérieur même du système le principe banco-centraliste du nouvel ordre mondial, depuis 2008 déjà !

Charles Gave Vs Banques Centrales : un match au cœur du système de domination de classe ! Quelles conséquences pour les luttes sociales ?

https://mai68.org/spip2/spip.php?article12016

Du village primitif au monopole banco-centraliste, cinq formes du capital et trois stades du capitalisme

https://www.agoravox.fr/tribune-libre/article/du-village-primitif-au-monopole-241522

La fin du capitalisme signifie-t-elle nécessairement la fin du système de domination de classe ?

http://mai68.org/spip2/spip.php?article11679

“Le Crime du Garagiste” – Le Casse Banco-centraliste !

https://www.agoravox.fr/tribune-libre/article/le-crime-du-garagiste-le-casse-231389

« Great Reset » : le banco-centralisme est-il un « complot pervers » ou simplement la conséquence incontournable d’une évolution systémique ?

« Aux âmes damnées (…du banco-centralisme), la valeur n’attend point le nombre des années (…pour disparaître !)…

« Merveilleux » Monde d’Après : face à l’émergence du banco-centralisme, quelle forme de Résistance ?

https://www.agoravox.fr/tribune-libre/article/merveilleux-monde-d-apres-un-225066

Paradoxe et suspense économique en 2021 : le Capital atteindra-t-il, ou non, le Nirvana par la Dette Mondiale ?